Классификация целей менеджера: личные и профессиональные цели. Цели и задачи организации

Дудка Б.А.

генеральный директор Консалтинговой лиги Донбасса

Вишневский А.С.

младший научный сотрудник Института экономики промышленности НАН Украины

Опубликовано в «Вестник Донецкого национального университета», серия В «Экономика и право» №2 за 2012 год

В современном мире стратегическое управление широко используется компаниями, нацеленными на долгосрочный результат и выживание в непрерывно изменяющейся экономической, политической и социальной среде. Стратегическое управление обеспечивает консолидацию ресурсов компании и выступает в роли ключевого элемента её управляемости по целям (MBO-management by objectives).

Активное развитие этого направления началось во второй половине 20-го века, и среди его основоположников можно отметить И. Ансоффа, К. Эндрюса, Р. Акоффа, Г. Минцберга и М. Портера. С тех пор выделяются четыре этапа развития теории стратегического управления , среди которых современный этап, основанный на формировании новой парадигмы стратегий для постиндустриальной экономики. Основным ресурсом постиндустриальной экономики являются знания, носителем которых, в первую очередь, является человек, мотивация и целеполагание которого остаются неоднозначными и противоречивыми. Поэтому задача расширения возможностей включения сотрудников в процессы создания стратегии является актуальной для стратегического управления, что обусловило проведение данного исследования.

Само понятие «стратегическое управление» имеет множество различных толкований и интерпретаций. Например, А.М. Долгоруков, дает следующее определение, стратегическое управление – это стратегическое планирование с обратной связью, т.е., образно выражаясь, это деятельность, направленная на достижение важной цели, которая представлена в виде трех вещей: карты местности (стратегия); маршрута, который указывает направление движения (стратегический план); инструкции для ключевых фигур, объясняющей, как себя вести в условиях неопределенности . Еще один подход представлен в определении Г.Б. Клейнера , где стратегическое управление - система управления предприятием, основанная на стратегическом планировании, дополненном механизмом согласования текущих решений - тактических и оперативных - со стратегическими, а также механизмом корректировки и контроля за реализацией стратегии. Как видно из определений, стратегическое управление – это процесс, и его можно рассматривать в двух направлениях. Первое – дизайн этого процесса, второе – его операционная эффективность.

К вопросам дизайна относится сам механизм выстраивания стратегии, его регламентация, качество поставленных целей и т.д. Сам документ под названием «стратегия» требует постоянной актуализации: он был принят, но поступила новая информация, тогда его уже можно менять с учетом новой информации, причем частота эффективного стратегического цикла зависит от скорости изменения внешней среды компании.

К операционной эффективности в общем смысле можно отнести эффективность достижения поставленных целей, которая тесно связана с мотивацией персонала, реализующего эту стратегию. При этом персонал компании имеет свои собственные цели, иногда формализованные в явном виде, а иногда нет. Это позволяет рассмотреть и оценить возможность согласования личных целей сотрудников и целей компании (далее корпоративных целей).

Однако вопрос влияния стратегического управления на мотивацию сотрудников остается слабо исследованным, что и обусловило формирование цели статьи. Цель статьи – определение путей согласования личных и корпоративных целей и их практической целесообразности для компании и сотрудника.

Мотив человека является внутренним процессом, создающим новую форму поведения по отношению к уже существующим у него формам, на основе рефлекторно-инстинктивной деятельности и деятельности базирующейся на паттернах, приводящим к постановке новой цели. Факторы, формирующие мотив, только инициируются изменениями внешней среды, а формирование самого мотива происходит по сложной психо-физиологической цепи под влиянием исключительно внутренних аспектов, которые включают в себя учет достижения цели; предпочтений (склонностей, интересов, притязаний); нравственного контроля (ценностей, идеалов, убеждений, установок); психологических защит и блоков; регулятивных и оценочных эмоциональных процессов; смысловых процессов формализации и рационализации желаний, ощущений). Эти внутренние процессы не подлежат коррекции с помощью внешних стимулов, или такая коррекция существенно осложнена и растянута во времени, поскольку требует изменения устойчивых психологических структур, таких, как прежний опыт, стереотипы, ценности, установки, притязания, склонности, идеалы, убеждения . Следовательно, единственным практически осуществимым способом получения мотивированного поведения сотрудника, которое направлено на пользу компании, является согласование личных жизненных целей сотрудника с корпоративными целями компании.

Учитывая, что у компании и сотрудника могут быть стратегические цели или не быть, возможно рассмотреть четыре ситуации взаимодействия сотрудника и компании в этом вопросе (Табл. 1), которые были условно обозначены «A», «B», «C», «D» и соответствуют случаям {«Есть стратегические цели у компании»; «Нет стратегических целей у сотрудника»}, {«Есть стратегические цели у компании»; «Есть стратегические цели у сотрудника»}, {«Нет стратегических целей у компании»; «Нет стратегических целей у сотрудника»}, {«Нет стратегических целей у компании»; «Есть стратегические цели у сотрудника»}.

Таблица 1. Матрица потенциала согласования личных и корпоративных целей

| Стратегические цели компании | Стратегические цели сотрудника | |

|---|---|---|

| Нет | Есть | |

| Есть | «А»

Компания и сотрудник не могут согласовать свои цели. Компания может использовать сотрудника в своих целях, сотрудник её нет. |

«В»

Компания и сотрудник могут согласовать свои цели. |

| Нет | «С»

Компания и сотрудник не могут согласовать свои цели. Сотрудник просто выполняет обязанности, а компания – операционные планы. |

«D»

Компания и сотрудник не могут согласовать свои цели. Сотрудник находится в состоянии неопределенности относительно возможности реализовать свои цели в компании, т.к. их не с чем сопоставить. |

Рассмотрим все четыре случая в отдельности, с точки зрения компании и с точки зрения сотрудника, а также их потенциальных действий, с точки зрения индивидуальной полезности и логики сценарного поведения.

При варианте «А» , компания использует сотрудника как слепой инструмент. В этом случае, с одной стороны, компания лишается потенциала к дополнительной мотивации, как в случае «B», но, с другой стороны, у неё нет необходимости тратить ресурсы на согласование разнонаправленных целей между компанией и сотрудником. При этом сотрудник может заполнить вакуум собственных целей имеющимися корпоративными целями.

В случае «В» , если цели сотрудника и компании совпадают, как минимум, частично, создается мотивирующий эффект от деятельности сотрудника в интересах компании, который автоматически приводит к реализации личных целей. Если согласование целей (частичное) получилось, сотрудников необходимо распределять таким образом, чтобы их работа совмещала в себе достижение как корпоративных, так и личных целей. Однако с позиции сотрудника есть возможность согласовывать цели в одностороннем порядке. Фактически возникает дилемма: зачем разглашать свои цели, если можно их оставить в тайне и провести согласование в индивидуальном (одностороннем) порядке. В этом случае все мотивационные преимущества от согласования для сотрудника остаются, однако компания не может использовать целеполагание сотрудников в управлении персоналом. Однако, если сотрудник использует этот вариант, то результаты и образ его действий укажут на несоответствие заявленных и фактических целей, что приведет к прекращению конструктивного сотрудничества между сотрудником и компанией. Выходом из сложившейся ситуации будет смена работы сотрудником.

Вариант «С». Сотрудник и компания не испытывают никакого дискомфорта, т.к. целей нет ни у компании, ни у сотрудника. Усилия сотрудника и компании нацелены на выполнение операционных задач.

Вариант «D». С позиции сотрудника Вариант «D» является весьма интересным, т.к. заключает в себе угрозы и содержит значительные возможности. С одной стороны, если сотрудник видит, каким образом на данном этапе компания позволяет или увеличивает шансы на достижение личных целей, он может её использовать максимально выгодно для себя, без чувства вины и каких-либо моральных обязательств. Так и поступают большинство сотрудников, цели которых лежат в инструментальной области (как правило, компания рассматривается как источник получение денег). Такая цель является конкурирующей с целью компании и даже при согласовании дает негативный эффект. Например, сотрудник выставляет счет компании за каждый свой шаг. С другой стороны сотрудник может не понимать, куда двигается компания, у которой отсутствуют стратегические цели, что повышает степень неопределенности в его будущем, и способствует поиску более целеустремленного работодателя.

Потенциально, вариант «В» несет в себе наибольшее количество возможностей для компании и сотрудника, поэтому необходимо более глубокое его исследование. Согласно классификации А. И. Пригожина, постановка целей человека (аналогично, как и компании) бывает трех типов и зависит от порождающих эти цели факторов (см. табл. 2).

Таблица 2. Постановка личных и корпоративных целей по классификации А.И. Пригожина

А сами цели можно разделить на ресурсные цели (обеспечивающие жизнедеятельность, промежуточные, аналог гигиенических факторов ) и терминальные цели (цели самоактуализации), которые имеют различные по своей сути источники возникновения. Аналогично факторам, указанным А. Пригожиным, ресурсные цели устанавливаются под воздействием внешней среды и состязательных факторов, аналогично целям I и II типа из Таблицы 2, терминальные цели - под действием исключительно внутренних факторов (цели III типа из табл. 2). Данное разбиение на два типа целей является правомерным относительно и целей компании, и личных целей отдельно взятого человека. Источник возникновения ресурсных и терминальных целей лежит в области гигиенических факторов и мотиваторов, двухфакторной теории Ф. Герцберга. Данное наблюдение позволило соотнести типы целей А. Пригожина, их виды по природе возникновения, с типологической моделью мотивации сотрудников, согласно концепции проф. Герчикова В.И. (см. рис. 1).

Рисунок 1. Схема согласования целей компании и сотрудника, в зависимости от мотивационных типов.

После проведенного анализа стало возможным сделать вывод о формировании ресурсных целей исключительно факторами внешней среды. Ресурсные цели соответствуют I и II типу целей (пассивное целеполагание), являются стимулирующими для люмпенизированного и инструментального мотивационных типов. Ресурсные цели, в большинстве случаев, служат обеспечению гигиенических факторов, являются конкурентными, в силу ограниченности ресурса, применимы и к организации, и к отдельно взятому человеку. Согласование целей компании и личных жизненных целей персонала неэффективно в области конкуренции за ресурс, поскольку в этом случае цели будут диаметрально противоположными.

Можно предположить, что люмпенизированный и инструментальный мотивационные типы проявляются исключительно ситуативно (диктуются ситуациями внешней среды) и могут временно проявляться у персонала других доминантных мотивационных типов во время такого «давления среды», либо постоянно у людей, не имеющих терминальных жизненных целей. Развитие человека и постановка им терминальных жизненных целей означает снижение значимости для него ситуаций давления внешней среды. При этом люмпенизированный и инструментальный мотивационные типы, будут трансформироваться в профессиональный, патриотический либо хозяйственный типы, которые отнесены проф. Герчиковым В.И. к достижительным мотивационным типам.

В области терминальных целей согласование между корпоративными и личными целями будет эффективно. Согласование терминальных целей компании и сотрудника приводит к:

- созданию мотивированного поведения сотрудников, направленного на достижение общей цели компании-сотрудника;

- улучшению процесса сотрудничества в коллективе компании, поскольку терминальные цели не являются, как правило, конкурентными: в процессе достижения не происходит борьбы за обладание;

- трансформации ситуационных мотивационных типов: от люмпенизированного и инструментального к устойчивым достижительным мотивационным типам, создаваемым внутренними факторами: профессиональному, патриотическому и хозяйственному.

Согласованная работа людей устойчивых мотивационных типов порождает лояльность к компании, поскольку «перекупить» такой персонал возможно, лишь только заново согласовав его жизненные цели с целями другой компании. При этом необходимо достижение всех промежуточных ресурсных целей, которые отвечают за его жизнедеятельность (гигиенические факторы).

Необходимо обратить внимание, что, в случае достижения собственных целей при одновременном достижении целей компании (согласованность), сотрудник обменивает свой труд еще и на дополнительную выгоду, которую он получает при достижении личных целей. В случае полного отсутствия согласования личных целей и целей компании, работник и компания вынуждены прибегать к оценке стоимости труда сотрудника исключительно посредством денег. В этом случае личные цели сотрудника лежат вне пределов компании и его мотивационная направленность носит инструментальный характер , т.е. работа в компании рассматривается им как инструмент достижения промежуточных целей – обмена труда на денежный эквивалент, который впоследствии будет потрачен работником на достижение истинных личных целей. Из вышесказанного можно сделать вывод, что обмен меры труда в компании на сумму его денежного эквивалента при одновременном достижении личных стратегических целей, (например, развитие профессиональных и личностных качеств, путешествия при выполнении командировок и т. п.) приведет к мотивированному поведению работника, за счет использования им в процессе деятельности внутренних факторов, формирующих личные цели. Это, в свою очередь, увеличит движущие силы работника по достижению симбиотических целей (компании и личных).

По результатам проведенного анализа, с учетом особенностей самого процесса стратегического управления, можно выявить ограничения возможностей согласования корпоративных и личных целей:

- цели сотрудника и компании постоянно корректируются, а иногда и кардинально меняются;

- количество сотрудников может превышать сотни тысяч, и выяснение личных целей, их формализация и согласование с целями компании может быть очень трудоемким процессом;

- сотрудники могут не желать делиться своими жизненными целями с компанией, коллегами, руководством и т.д. Разглашение истинных личных целей может иметь негативные последствия для сотрудника. Его личные цели могут напрямую конкурировать с целями непосредственного руководства или вышестоящих сотрудников;

- для компании развернутая версия стратегии, которая описывает способы достижения стратегических целей, является коммерческой тайной;

- компания должна ориентироваться не только на сотрудников, но и на других стейкхолдеров у которых могут быть противоположные ожидания относительно целей компании.

Учитывая обозначенные ограничения, стоит рассмотреть вопросы практического внедрения согласования целей.

Согласование целей необходимо проводить на постоянной основе не реже, чем актуализацию самой стратегии, учитывая перемещение персонала. При этом связь согласования личных и корпоративных целей в контексте текучести кадров выглядит неоднозначно. С одной стороны, если цели совпадают, то ключевые кадры будут консолидироваться в рамках компании, с другой стороны, понимание ценным и полезным для компании сотрудником того, что его цели не могут быть реализованы в рамках данной компании, подтолкнет его к поиску другой компании в качестве работодателя. Данная ситуация играет регуляторную роль, исключая из компании нелояльных сотрудников, что следует рассматривать для компании как благо.

Согласование личных и корпоративных целей для компании с несколькими тысячами сотрудников перерастает в огромный проект, который требует больших ресурсов. Всех сотрудников охватить нельзя. Значит, необходимо на первом этапе определить ключевых сотрудников. При этом неключевые сотрудники со временем будут перемещаться вверх по карьерной лестнице, становясь ключевыми, что требует выявления их целей до их перемещения. Аналогичной процедуре необходимо будет подвергать сотрудников, принимаемых извне на ключевые должности.

Цели, подлежащие согласованию, могут быть диаметрально противоположны. Например, у сотрудника на позиции Х может быть желание зарабатывать как минимум Y, в то время, как кадровая политика компании предполагает возможность оплаты только в размере Z (Z При согласовании целей сотрудника и компании все они должны отвечать критериям SMART, т.е. быть конкретными; измеримыми; достижимыми; реалистичными и определенными по времени. Такой подход был предложен Дж. Дораном более 30-и лет назад, выстроен просто и логично и успел себя хорошо зарекомендовать, найдя широкое применение. Однако, как показывает практика, даже сейчас он далеко не всегда используется корректно, и потому цели, которые находятся в процессе согласования, необходимо подвергать соответствующей проверке. Рассмотрим конкретный пример. В качестве потенциального сотрудника выберем Дж. Рокфеллера, который, как утверждают, еще в молодости смог очень лаконично сформулировать свои личные цели , полностью в соответствии с критериями SMART, задолго до их появления (Табл. 3). Необходимо акцентировать внимание на том, что цель «заработать 100 тысяч долларов» не стоит рассматривать как исключительно ресурсную, т.к. 100 тысяч долларов во времена Рокфеллера являлись довольно значимым капиталом. Таблица 3.

Проверка на соответствие критериям SMART личных целей Дж. Рокфеллера

*

S - конкретная; M - измеримая; A - достижимая; R реалистичная; T - определенная во времени Цель «обрести капитал» не связана с чистым потреблением и удовлетворением физиологических потребностей, а является ресурсом, который может быть использован для достижения других целей. Одновременно процесс накопления и приращения капитала является длительным процессом, выполняя который человек достигает самосовершенствования, удовольствия и самореализации. Мы хотим подчеркнуть, что цель «получение заработной платы» существенно отличается от цели «создание капитала»: первая из целей является исключительно ресурсной, вторая может быть как ресурсной, так и терминальной. В качестве компании для согласования целей была выбрана Группа «Метинвест» , которая является ключевым активом АО ««Систем Кэпитал Менеджмент». Анализ целей группы представлен в таблице 4. Таблица 4.

Проверка на соответствие критериям SMART публичных стратегических целей Группы «Метинвест»

*

S - конкретная; M - измеримая; A - достижимая; R - реалистичная; T - определенная во времени Несоответствие целей Группы «Метинвест» критериям SMART обусловлено их публичностью. Данные цели рассчитаны на внешнего пользователя и внутри компании они конкретизированы. Однако, даже если привести указанные цели к критериям SMART, их нельзя согласовать с рассмотренными выше личными целями потенциального сотрудника Дж. Рокфеллера. Достижение первой личной цели связанно с уровнем предлагаемой (текущей и потенциальной) заработной платы и возможностью в дальнейшем создать свой бизнес, а второй скорее с условиями и характером работы. Обе цели сотрудника являются для компании ресурсными и соответствуют гигиеническим факторам. Цели компании являются неоднозначными. Цель «максимизация стоимости горно-металлургического бизнеса группы СКМ» явно ресурсная, тогда как две первые требуют конкретизации. Это подтверждает тот факт, что ресурсные и неконкретные цели не согласовываются. В качестве терминальной цели можно представить создание принципиально нового продукта или принципиально нового процесса. Например, над исследовательским полетом человека в космос или его высадкой на Луну работали целые страны, и сопричастность при достижении успеха испытывалась всеми их гражданами. Выводы.

Наиболее реалистичным подходом для согласования личных и корпоративных целей является создание возможности для ключевых сотрудников согласовать корпоративные и свои личные цели, оказывая содействие этим сотрудникам в методологическом плане, а также предоставив своевременный доступ к актуальным стратегическим целям. В этом случае компания будет иметь возможность получать обратную связь, на базе социологического мониторинга, для получения ориентира, насколько и какие её цели разделяют и приветствуют ключевые сотрудники, что позволит повысить качество мотивации вплоть до смены мотивационных типов. Наиболее удачными для согласования являются терминальные цели, которые отвечают критериям SMART, являются публичными и могут быть открыто транслированы сотрудникам компании. Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет. Цели предприятия

– это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период. К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс. Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности. Преимущества формализованной постановки целей организации. Их часто называют SMART*

-критериями:

*

SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени). Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины. В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации. Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима. С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании. Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы. Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе. Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации. Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование. Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными. Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты. Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы. Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах. Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много. Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования. Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании. Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия. С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании. Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании . Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии. Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана. Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос. Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?". По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия. Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать. Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно. Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь. Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний). Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании. Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения). Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода. Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации. С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании. В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки. Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую. Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану. Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании. Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании. Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций. Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными. Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д. Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки. Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую. То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний. Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей. Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных. Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз. Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия

– это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании. Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2

). Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов. При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели. Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%. Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными. Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции. Продуктовые цели организации

в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1

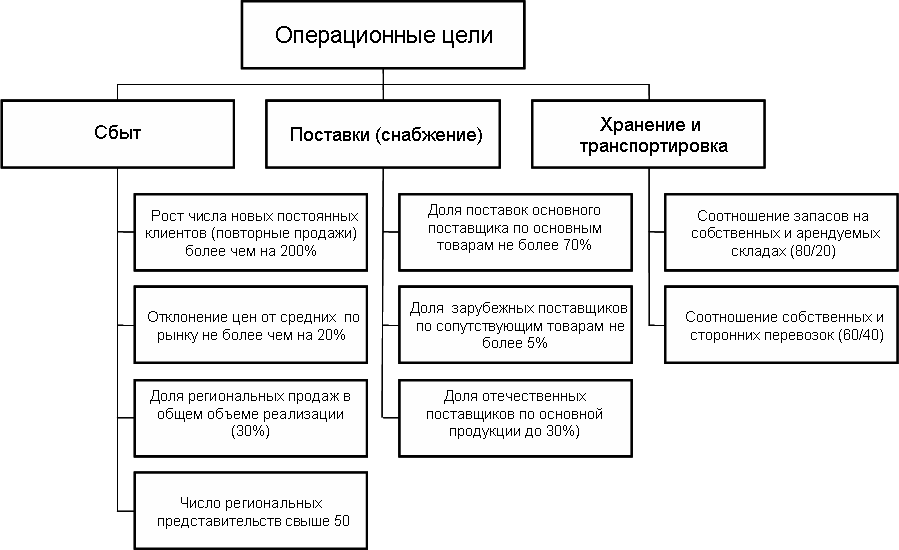

). Операционные цели предприятия

определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3

). Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя. Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%. В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50. Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров. Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок. Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят. Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар. По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3

) определено три целевых показателя. Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат. В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков. Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков. В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%. В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг. Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами. Управленческие цели организации

разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4

). Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам. За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат. Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании"). На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям. А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается. Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план. Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией. Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией. Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей. Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли. В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания. Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию. Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался. При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором. Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения. Примечание

: более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса"

, который проводит автор данной статьи - »

. Известно, что он без специальных усилий способен приводить организации к росту эффективности решения корпоративных задач, сотрудников – к динамичному профессиональному развитию, а потребителей – к необъяснимой приверженности конечному продукту. Так что же представляет собой этот таинственный феномен? Если очень просто, то согласованные цели – это набор разных задач, которые решают разные люди для достижения одной (главной) цели. Когда согласованные цели особенно нужны?

Когда есть какая-то важная, значимая цель, которую невозможно достичь в одиночку, и разные люди, группы или целые организации объединяют свои усилия для ее реализации. Когда есть целый набор первостепенных задач, без решения которых невозможно успешно продвинуться к намеченной цели, и разные специалисты или профессиональные сообщества объединяют свои усилия для их совместного решения. В том и другом случае образуется некоторое деловое сообщество, внутри которого принимаются следующие условные обозначения целей: Можно видеть, что в таком деловом сообществе все цели (главные, подчиненные, корпоративные, индивидуальные) оказываются: Деловое сообщество, в котором консолидированная работа различных людей над решением разных задач приводит к одному общему (главному, центральному, генеральному) результату, будем называть «командой». Пример 1:

Чем четче обозначена генеральная цель конкретного делового сообщества, тем легче понять:

Пример 1:

(Другие варианты профессиональных целей можете ).

Внимательно присмотритесь к примерам и сами увидите главное. Чем четче обозначена профессиональная цель конкретного специалиста, тем легче понять

: Итак, согласованные цели могут:

Остается выяснить, каким образом согласованные цели повышают динамику профессионального развития специалистов. Представьте, что вы лично заинтересованы в том, чтобы в своей работе получить какой-то результат, однако в данный момент ваши профессиональные знания, умения, навыки и т.д. недостаточны для того, чтобы качественно выполнить необходимую для этого работу. А результат нужен именно этот, лично вам и, что называется «позарез». Что будете делать? Скорее всего, как и многие другие в такой ситуации, начнете активно добирать недостающий ресурс – искать нужную информацию, того, кто может дать дельный совет, научить выполнять необходимые операции и т.п. Ничего подобного не будет делать только тот, кому безразлично содержание его работы и качество получаемых результатов. Безразличие человека к своей работе возникает, если настоящая цель его профессиональной деятельности не соответствует той задаче, решение которой «приписано» занимаемому им рабочему месту – не согласована с ней. Это не значит, что несогласованная цель обязательно «плохая». Она просто «из другой оперы». Например, если Красную шапочку, для которой важно отнести пирожки своей бабушке, поставить на место Элли в сказку о волшебнике изумрудного города, то можно всерьез озадачиться вопросом - как скоро вернется домой Тотошка,… если вообще вернется… Но разве Красная шапочка злой и коварный герой? Да нет, просто ее мало волнует, что там с Тотошкой происходит - у нее бабушка болеет… А давайте сделаем так, как принято сегодня во многих организациях – изменим мотивировку Красной шапочки. Расскажем ей о героических буднях окружающих ее персонажей, о значении морали, скрытой в незнакомой для нее сказке, или пригрозим, что если она не будет качественно справляться с ролью Элли, то мудрый Гудвин лишит ее и сердца, и мозгов, и она никогда больше не увидит свою бабушку. Но мы-то с вами прекрасно понимаем, что как бы не суетилась воодушевленная или перепуганная Красная шапочка, никогда ей не справиться с ролью Элли лучше самой Элли. Точно так же вряд ли кто-то справится с ролью Красной шапочки лучше самой Красной шапочки. К сожалению, в реальной жизни определенности бывает меньше, чем в сказках. Сегодня не каждый специалист может четко обозначить свою профессиональную цель и в соответствии с ней найти свою «родную» организацию или свое «родное» рабочее место. Гораздо чаще он оказывается «в не своей тарелке», испытывая «непонятно откуда возникающую» внутреннюю неудовлетворенность, «необъяснимую» неприязнь со стороны коллег и т.п. Точно так же не каждая организация может четко оформить свои настоящие корпоративные цели и задачи, лишаясь возможности отыскать действительно ценных для себя сотрудников. Поэтому зачастую руководству достается участь режиссера, у которого актеры делают «все что угодно, только не то, что нужно», а потребители оказываются недовольны качеством конечного продукта и неопределенностью происходящего. Как сказал один мудрый человек, «истина до такой степени проста, что за нее даже обидно». На самом деле тайна согласованных целей никогда не была тайной. Пусть не всегда осознанно, но многие специалисты достигли профессионального успеха, благодаря своей склонности ко всему настоящему, реальному, натуральному. Знаете, в чем состоит самый большой «секрет» при согласовании целей? Не поверите - в том, чтобы сбить наносное, добраться до настоящего и очень коротко изложить найденное. Попробуйте четко обозначить свою настоящую профессиональную цель. Вы удивитесь как много полезного она вам подскажет. Согласуйте профессиональные и корпоративные цели и вы удивитесь темпам и качеству своего профессионального развития. О том, что является профессиональной целью и что ею не является, можно узнать . Как согласовать индивидуальную профессиональную цель с целями организации, читайте . Попробуйте. У вас получится. Удачи! В предыдущем разделе была рассмотрена проблема согласования личных и организационных целей. На самом деле ситуация еще более усложняется, если в системе целей выделить в качестве отдельной подсистемы цели управления временем. Идеальная картина соотношения личных и организационных целей, включая цели управления временем, отображена ниже:

4.3. Назначение целей в организации Но ситуация может выглядеть и следующим образом: В данном случае мы имеем классический «индивидуальный» ТМ, никак не связанный с деятельностью организации. Мало того, обладая целями управления временем, никакие связанными с целями деятельности организации (и с персональными целями деятельности в качестве члена этой организации), подобный сотрудник многие виды организационного времени будет воспринимать как временные помехи. Ярким примером здесь может быть упомянутая ранее система управления временем А. А. Любищева (см. раздел 2.13), одним из важнейших правил в которой было категорическое избегание всяческих совещаний и собраний. Можно оправдать подобное «асоциальное» поведение А. А. Любищева, если принимать во внимание, что в советские времена бесконечные собрания служили не столько механизмом принятия решения, сколько идеологическим ритуалом. Однако современный менеджмент, жестко ориентированный на эффективное достижение результатов, вряд ли будет терпеть подобную нелояльность даже со стороны квалифицированного сотрудника. Возможна и обратная ситуация, когда со стороны организации начинают форсированно вводиться цели и задачи, связанные с управлением временем. Это может быть как «социальный» (корпоративный) ТМ в чистом виде, так и внедрение жестких временных стандартов для уже существующих технологических схем. Схематически это можно отобразить так: Глава 4. Целеполагание, планирование, исполнение Не нужно быть пророком, чтобы с большой точностью предсказать возникновение серьезного психологического сопротивления подобным ТМ-новшествам со стороны сотрудников. Мало того, подобная ситуация может негативно сказаться на достигнутом ранее пересечении индивидуальных и организационных целей. Возможно, некоторым компромиссом (и приближением к идеальной ситуации, отображенной на первой схеме) может стать внедрение организационных целей управления временем на основе «ролевого» ТМ. Тогда ситуация будет выглядеть следующим образом: Предположим, что сфера пересечения целей организации и личных целей сотрудника связана, например, с карьерным ростом. Сотрудник имеет определенные карьерные амбиции, а организация заинтересована в продвижении и закреплении действительно квалифицированных работников. В данном случае, если сотрудник будет знать, что принятие им организационных целей управления временем является необходимым условием для достижения его личных целей, то значительного сопротивления внедрению ТМ-целей не возникнет. Для чего же нужны четко сформулированные цели (и в том числе ТМ-цели) в организации? В чем назначение организационного целе-полагания? Ответы на этот вопрос помогают найти те самые точки пересечения между целями организации и индивидуальными целями сотрудников. Можно привести как минимум четыре довода, объясняющих назначение целеполагания:

1. Четкая формулировка целей определяет смысл существования фирмы, и, следовательно, работа каждого сотрудника становится более осмысленной. Понимание всей системы целей деятельности организации облегчает согласование (нахождение точек пересечения) организационных и личных целей. 2. Четкая формулировка целей задает направление движения (развития) фирмы и, следовательно, улучшает общую согласованность 4.4, Ключевые аспекты целеполагания и координацию действий отдельных подразделений и сотрудников. Знание «генерального курса» и «основополагающих принципов» может сыграть конструктивную роль даже в экстремальных ситуациях, когда пропадают какие-либо четкие ориентиры деятельности, но организация в течение некоторого времени продолжает работать «как часы». 3. Четкая формулировка целей позволяет оценить степень прогресса и успешность продвижения к результату не только всей организации (или подразделений), но и каждого отдельного сотрудника. Это очень важный момент, так как без подробной проработки системы целей невозможно понять масштаб достигаемых на практике результатов. А без этого невозможно сформулировать какие-либо стандарты (нормативы) деятельности, в том числе и временные. При отсутствии четких стандартов деятельности любые оценки «эффективности» или «неэффективности» работы будут не чем иным, как малообоснованным субъективным мнением руководства, выдаваемым за мудрые управленческие выводы. 4. «Хорошая» организационная цель обладает собственным моти-вационным потенциалом- онастимулирует, вдохновляет, притягивает всех сотрудников (этот вопрос уже рассматривался в предыдущем разделе). f\ Прокомментируйте самую первую из приведенных в данной главе схем: » как, по вашему мнению, можно добиться такого идеального положения дел, когда существует пересечение личных и организационных целей, и в том числе - связанных с управлением временем? Выше предложены четыре довода, оправдывающих назначение целей в организации. Какие еще доводы можно привести? Подойдут ли эти доводы для обоснования важности качественного индивидуального це- леполагания? На сегодняшний день, как считает Манфред Ке де Ври, один из ведущих мировых экспертов по вопросам лидерства и стратегического управления, организации, в которых преобладали контроль, послушание и иерархия (три C: control, compliance, compartmentalization), уступили место организациям, сосредоточенным на идеях, информации и взаимодействии (три I: ideas, information, interaction). Соответственно, изменились и цели, которые преследуют люди, эти организации составляющие.

Раньше основной ценностью компании для подавляющего большинства людей, и владельцев и работников, была стабильность. Владельцы хотели передать своим наследникам четко работающую машину по добыванию денег, а работникам, в обмен на свою лояльность к работодателю нужна была гарантия занятости и перспектива получать по окончании трудового периода хорошую пенсию. Современный бизнес, при всем желании, обеспечить такой ценностью никого не может. Те компании, которые начинают стремиться к стабильности, очень быстро становятся неконкурентоспособными. Вместо потерявшей актуальность «стабильности» на сцене появляются «достижение» и «возможности». А «облуживание» таких ценностей требует совершенно других инструментов, тех, которых и в помине не было (за очень редким исключением) во время индустриального периода развития экономических отношений. Так, на предыдущем этапе, когда организации были долгоживущими и стабильными, нужда в четком понимании и внешнем и внутреннем пиаре корпоративной Цели просто отсутствовала, основный устремлением любой организации было экстенсивное развитие, стремление стать больше. «Перспективы» и «возможности», которые вынуждены предлагать своим сотрудникам современные организации, требуют несколько иного подхода. Скажи мне, куда ты идешь, и я скажу, кто ты.

Постановка Цели – это не только способ пообещать своим сотрудникам перспективы и удовлетворение от достижения, не только средство координации усилий всех подразделений и работников, но и ключевой элемент сегментации и позиционирования компании. Это как раз тот самый случай, когда «цель определяет средства». Если из существующей формулировки цели позиционирование компании не является очевидным, то будет вполне логично дополнить ее парой слов, которые устранят этот недостаток. Согласитесь, это гораздо легче, чем выдумывать и, главное, продвигать формулировку позиционирования как еще один стратегический инструмент, как еще один элемент корпоративной культуры. Чтобы предотвратить размывание, цель должна быть сформулирована предельно четко и ясно, и сделано это должно быть письменно. Но это в том случае, если Цель уже есть. А если ее нет? Как правильно сформулировать цель организации?

В качестве одного из вариантов для решения этой проблемы можно использовать не сложную технологию, опробованную нами уже на десятках организаций. Для начала нужно понять, чего же все-таки от организации хочется в принципе. И «понимать» это должны не только владельцы компании, но и как можно большее количество сотрудников. По крайней мере, топ-менеджмент – обязательно. Существенно проще, конечно, это сделать, когда фирма организуется «с нуля». Тогда корпоративный кодекс формирует инициативная группа, и при последующем наборе сотрудников уже идет отсев по принципу «когерентности» целей потенциального сотрудника и заявленной корпоративной Цели. Первый этап, этап выяснения намерений, всегда самый сложный. Всегда трудно понять, чего именно хочется от организации. Так как все понимают, что Цель должна быть достаточно глобальной, то часто скатываются к декларациям стремлений к достижению неких идеальных состояний, типа «мир во всем мире» или «все счастливы». Другой крайностью является фиксация на сумме прибыли. Вряд ли читателям стоит напоминать, что деньги в данном случае следствие, а не причина. Проводя подобные «фирмообразующие» мероприятия, мы обычно поступаем следующим образом: сначала участникам предлагается определить какие задачи организация должна решить в ближайшие полгода-год (в зависимости от специфики деятельности организации и от ее «темпа»). Если участников много, то такая работа происходит в группах. Потом результаты работы всех групп соединяются в единый «котел задач». Обычно в таком котле оказывается достаточно много задач. Затем видение ближайшего будущего «утрясается» - путем взаимных переговоров в режиме «круглого стола». Это происходит путем отсева тех задач, которые попали в этот список случайно, и «слиянием» остальных: часто выполнение одних задач приводит к автоматическому выполнению других. В результате в списке остается 3-4 наиболее важные и глобальные задачи. После этого логично сдвинуть горизонт видения и проделать ту же самую операцию, целясь уже на 3 года. И еще раз, намечая результаты пяти или десятилетней работы. Иногда разумно проделать и еще один цикл рассуждений, определив задачи организации на 20-тилетний период. В принципе, если выражаться языком геометрии, то простейший прогноз будущего развития организации можно было бы составить, используя только две точки: начальное (сегодняшнее) состояние и положение, которого планируется достигнуть в конце первого временного периода (полгода-год). Очевидно, что это была бы прямая. К сожалению, развитие современного бизнеса редко удается описать с помощью столь простой аппроксимации. Поэтому и необходимо путем последовательных итераций «добраться» до более отдаленных во времени состояний. Первый «волшебный» результат заключается в том, что, учитывая, что средний срок жизни современных организаций составляет 10-20 лет и постоянно сокращается, выполнение задач наиболее отдаленного горизонта планирования как раз и можно считать Целью организации. Второй «волшебный» эффект состоит в том, что чем более далекое время мы рассматриваем, тем проще приводить первичный список задач к единому знаменателю. Что весьма нам на руку, ведь в конечном итоге нам нужно выбрать наиболее одну, наиболее глобальную, главную задачу. Выполнение которой вполне логично и объявить Целью Компании. Третий эффект проявляется в том, что чем дальше мы будем забираться по времени, тем больше формулировки задач будут смещаться от неких количественных показателей в сторону качественных параметров. То есть, мы естественным образом будем переходить от числовой конкретики, свойственной рабочим задачам, к определению качественных состояний, свойственному стратегическому планированию. Четвертый эффект будет выражаться в том, что двигаясь в планировании успехов организации последовательно по времени, мы избегнем основной ошибки, которую обычно допускают на этом этапе планирования: мы, естественным образом, выполним функцию самоограничения, избегнув соблазна покуситься на решение слишком глобальных и малоосуществимых задач. Теперь, когда мы определили, чего же на самом деле хочет компания (по крайней мере, сегодня), то мы можем переходить ко второму, лексическому, этапу. Основная работа на этом «лексическом» этапе – игра с различными словесными формулировками. Для того, чтобы использование Цели было максимально эффективно, мы должны, держа в фокусе ключевой смысл, выделенный на предыдущем этапе, подобрать такое его словесное выражение, которое будет удовлетворять ряду необходимых условий. Чтобы создать цель, дающую «харизматическую силу

», необходимо выполнить следующие условия: Получив формулировку, удовлетворяющую всем этим критериям, нужно еще раз проверить ее на то, присутствует ли в ней, хотя бы в общих чертах, путь, которым предполагается этой цели достигнуть. То есть, правильно ли и определено ли вообще в этой формулировке позиционирование фирмы и сегмент (рынок), на котором она будет работать и достигать поставленных целей. И, если это не сделано или сделано недостаточно четко, добавить недостающие звенья в определения. Так, в одной фирме, которая занималась исключительно торговлей средствами для бритья, цепочка этих рассуждений выглядела следующим образом: 1 год: «Войти в число ведущих московских игроков на рынке средств для бритья» Анализ последней формулировки показал, что в ней не задан сегмент, на котором фирма собирается работать, то есть рынок определен слишком общо, стать лидером во всех сегментах этого рынка (крупный опт, средний и мелкий опт, розничная торговля) сразу просто не реально. А в части сегментов, например, в розничном, и бессмысленно, так как там есть настолько сильные конкуренты, что с экономической точки зрения смысла ввязываться в конкурентную борьбу там просто нет. Тогда появилась следующая формулировка: «Стать абсолютным лидером в крупнооптовой торговле парфюмерией и косметикой в России». Уже «теплее». Однако отсутствует еще одна деталь. В этом определении не содержится даже намека ответа на вопрос, каким образом фирма собирается достичь столь замечательных результатов. Путем длительной работы по анализу целевой клиентуры, особенностей современного российского крупнооптового парфюмерно-косметического рынка было выбрано несколько вариантов позиционирования, которые могли бы «в принципе» привести к такому успеху. Это: По ряду причин, например, из-за отсутствия финансировать в достаточном объеме филиальную сеть, и из-за неготовности представительств основных западных производителей к долгосрочным отношениям с российскими партнерами (по крайней мере, на тот момент), фирма решила идти по последнему варианту. Окончательная формулировка Цели Компании, в результате, выглядела следующим образом: «Стать абсолютным лидером в крупнооптовой торговле парфюмерией и косметикой в России за счет постоянно лучшего предложения (в порядке убывания важности: цена, ассортимент, сервис)». С фиксацией окончательной формулировки Цели, заканчивается стадия индукции – движения рассуждений от частного к общему. Следующая стадия, как не трудно догадаться, стадия дедукции – нужно пройти обратный путь, от общего к частному. Сформулировав Цель, мы теперь должны зафиксировать основные промежуточные вехи, пройдя через которые мы, практически гарантированно, должны попасть в «рай», положение, где наша Цель достигнута. Я обычно делю все множество задач, которые стоят перед организацией, на две части, принципиально отличающиеся друг от друга как по принципу постановки, так и по способам исполнения. К первым относятся задачи «качественные». Для их постановки необходимо четко понять, каким конкретно способом, за счет каких методов и технологий организация собирается добиться воплощения своей Цели. Фактически, здесь нужно как можно полнее раскрыть тот смысл, который изначально был вложен в позиционирование и сегментирование компании. Потом следует разбить процесс освоения и/или внедрения этих методов и технологий на этапы, достижение которых, в свою очередь, и будет являться «качественными» задачами. Реально, выполнение «качественных» задач определяет «внутренние» успехи компании. Те успехи, которые не видны внешнему наблюдателю, но которые являются базой, фундаментом, для появления успехов внешних. Для фирмы из предыдущего примера качественные задачи, в общих чертах, могли бы выглядеть примерно следующим образом: Каждая из этих достаточно глобальных задач, чьей основной целью является обеспечение более низкой себестоимости единицы товара, чем у конкурентов, в свою очередь дробится на более мелкие этапы, связанные, например, с созданием или внедрением определенных технологий (начиная с наиболее простых, как, например ABC-анализ, и заканчивая сложными, вплоть до технологий собственной разработки), подготовкой сотрудников определенной квалификации и т.д. Другой тип задач я называю «линейными». Такое определение им дано потому, что они отмечают линейное (надеюсь, поступательное) движение организации, достижение состояний, качество которых определяется внешними показателями, в основном, в сравнении с конкурентами и с общими показателями рынка. В качестве таких задач очень подходит то, что было сформулировано во время мозгового штурма по определению Цели. Так, для организации из нашего примера, эти задачи подошли практически идеально. Однако не стоит забывать, что так бывает далеко не всегда. И эти задачи в любом случае необходимо проверить на соответствие «генеральной линии». Основное правило и для линейных и для качественных промежуточных планов: чем ближе, тем конкретнее. Однако оптимальный горизонт планирования, на котором нужно сосредоточить основные аналитические усилия – 3 месяца. «Что нельзя сделать за 3 месяца, нельзя сделать в принципе». Напоследок стоит заметить, что никакие планы, и даже сама Цель Компании, не должны быт догмой. По крайней мере, для самой верхушки управленческой иерархии компании. Внешний мир постоянно изменяется. И то, что было хорошо вчера, совсем не обязательно будет так же хорошо и сегодня. Не говоря уже про завтра. Всем планам, задачам и целям всех организаций необходимо постоянная корректировка. Эмпирически выведенная нами закономерность показывает, что наиболее эффективно описанную в этой статье процедуру проделывать с периодичностью раз в три месяца. По крайней мере, в ее «дедукционной» части. Озадачивать же себя тем, правильно ли задана глобальная Цель организации, нужно никак не реже, чем раз в год.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям. Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто. Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться. Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными. Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании. Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам. Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть. Практические аспекты разработки целей организации

Итак, цели предприятия

– это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5

. В этом примере все цели организации разбиты на пять групп (см. Рис. 1

).

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.

Примеры генеральных целей деловых сообществ

…увеличение объемов поставок грузовых автомобилей, расширение дилерской сети во всех регионах России…

Пример 2:

…обеспечение российского рынка купли-продажи готового бизнеса современным и эффективным брокерским обслуживанием…

Пример 3:

…повседневная безукоризненная уборка жилых и офисных помещений в городе N…

Пример 4:

…надежное и качественное решение логистических задач клиентов…Примеры профессиональных целей специалистов

…обучение работе в программах 1С; настройка, обновление, консультирование по предметной части…

Пример 2:

…обеспечение качественного звучания на концертах…

Пример 3:

…создание, оптимизация, поддержка и продвижение сайтов…

Пример 4:

…установка стационарных офисных перегородок…

Пример 5:

…увеличение клиентской базы компании – производителя медицинского оборудования…Согласованные цели: в чем секрет эффективной работы

привлекать внимание заинтересованных лиц (потребителей) к конкретному деловому сообществу содержанием и качеством продукта его труда.Еще по теме 4.3. НАЗНАЧЕНИЕ ЦЕЛЕЙ В ОРГАНИЗАЦИИ:

Цель.

Правила, которым должна удовлетворять Цель

3 года: «Стать лидером российского бритвенного рынка»

5 лет: «Войти в пятерку крупнейших игроков парфюмерно-косметического рынка России»

10 лет: «Стать абсолютным лидером торговли парфюмерией и косметикой в России»Задачи