Уставной капитал при регистрации ООО. Формирование и размеры уставного капитала. Вклад имуществом в уставный капитал: пошаговая инструкция. Как внести в уставный капитал недвижимое имущество

Согласно законодательству, каждый из учредителей обязан внести в капитал (уставной) денежную сумму, равную его доли. Сумма может выражаться не только в денежной форме, но и в материальных ценностях. Эта норма регулируется законом номер 14-ФЗ статьи 15 п.1.

Особенности внесения неденежных вкладов в УК

Преимущества

Существует несколько преимуществ пополнения компании не денежным активом:

- Предметы или техника, которая необходима для проведения хозяйственных операций, включая предпринимательскую деятельность (например, компьютер или принтер).

- Предметы могут поступать на баланс компании от учредителя, если он имеет определенный товарный запас (включая неликвид), в этом случае оценщик оценивает его также по рыночной стоимости.

- Для проведения коммерческих операций с данным товаром или имуществом (включая недвижимое). Например, компания может продать полученный товар, оставив себе реализованные средства.

Требования

Минимальная сумма внесенного вклада для форм собственности ООО составляет 10000 рублей, которые должны вносится исключительно денежной суммой. Все остальное по праву может покрываться предметами, недвижимостью, движимым имуществом (), драгоценностями, техникой, товарами, сырьем. В компании прописаны те категории имущества, которые могут быть приняты в качестве учредительного взноса.

Существуют общие законодательные ограничения, не позволяющие передавать в капитал следующие элементы:

- Право использования земельного участка;

- Право на аренду земельных участков, которые расположены в лесной зоне;

- Право на эксплуатацию земельного участка, что был передан государством резиденту ОЭД (особой экономической зоны);

При передаче не денежных средств обществу с ограниченной ответственностью, учредитель обязан предоставить право собственности.

В некоторых случаях возможна временная передача на указанный срок. Это отдельно описывается в акте приема-передачи активов. Также указывается нормативная оценка.

О том, как можно оценить имущество-вклад в уставный капитал, расскажем далее.

Оценка вносимого в уставной капитал имущества

При активах, которые предоставляются обществу с ограниченной ответственностью, с общей номинальной стоимостью менее 20 000 рублей, требуется заключение независимого экспертного оценщика. До 2014 года предметы с указанной стоимостью и менее оценивались общим собранием всех участников общества. Для принятия решение необходимо было единогласное голосование. Сегодня при передаче любого актива необходимо проводить юридически подтвержденную оценку от независимого оценщика.

- На итоговое заключение влияют рыночные факторы, которые сложились на момент проведения экспертизы. За основу берутся условия, при которых данное имущество может быть продано в момент проведения оценки в свободных условиях. Итоговый результат подтверждается документально.

- Некоторые оценщики не проводят физический осмотр предметов, а делают экспертное заключение, исходя присланных фотографий, технических параметров и других документов, которые могли бы подтвердить итоговый результат.

О том, кто осуществляет оценку стоимости вклада в уставный капитал имуществом, читайте ниже.

Выбор оценщика

Организация, которая может заниматься проведением экспертной оценки, должна быть зарегистрирована в СРО. Список компаний, официально имеющих право проводить деятельность по экспертной установке рыночной стоимости имущества, представлен в государственном российском реестре.

Стоимость услуг у компаний зависит от самого предмета и его объема. Для ноутбука сумма может достигать тысячи рублей, а для земельного участка или пакета ценных бумаг — до 50 тысяч рублей. Время проведения экспертизы занимает около одной недели или несколько дней для негабаритных видов компьютерной техники.

Согласно статьи 16 ФЗ №135, оценщик не имеет право состоять с одним из учредителей в родственной связи или не являться кредитором (должником) вышеупомянутых лиц.

Как проходит денежная оценка имущества, вносимого в уставный капитал, расскажем ниже.

Процедура

Оценщик использует информацию из открытого доступа для составления параллелей с аналогичными предложениями на рынке. Учитываются все технические характеристики и условия эксплуатации. Максимально упрощен процесс составления акта для ценных бумаг и других элементов, имеющих фактическую установленную стоимость.

Дополнительные условия внесения вклада в Уставной Капитал определяется Уставом компании. Там может прописываться процесс данной процедуры. Если детали не установлены в главном документе ООО, то следует придерживаться законодательном нормы, согласно которой максимальной срок внесения вклада после его оценки составляет четыре календарных месяца.

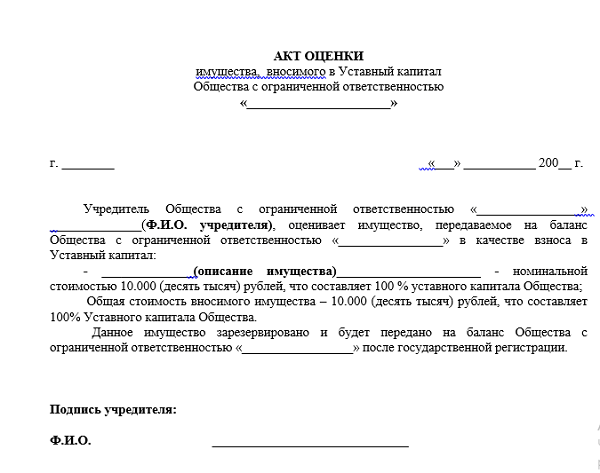

Акт оценки (образец) вносимого в уставный капитал имущества можно .

Акт оценки вносимого в уставный капитал имущества

Порядок внесения имущества в уставный капитал после оценки рассмотрен ниже.

Порядок внесения такого взноса

- После выбора эксперта или компании, заключается соответствующий договор о предоставлении услуг. Строгой установленной формы такой образец не имеет. Обязательным к указанию считается СРО, где он состоит.

- Происходит процесс передачи информации про предмет или объект.

- Оценщик выдает акт, где прописана информация про потенциальную стоимость. Коллегия учредителей должна его утвердить в течение шести месяцев с момента его составления оценщиком (граничный период действия акта).

- В уставе прописывается сумма, предельная указанной в акте.

- Составляется акт приема-передачи и имущество переходит в собственность общества с ограниченной ответственностью.

Последнее действие, которое необходимо совершить — это подать соответствующий акт в государственную фискальную службу. По желанию позже возможно увеличение уставного капитала имуществом (с его предварительной оценкой).

Про оценку взноса в уставный капитал имуществом расскажет видео ниже:

Хотелось бы узнать перечень документов, подаваемых первоначально в ИФНС - тех, что касаются недвиж. имущества, как вклада (доли) в УК.

Павел

1.Документ, удостоверяющий личность заявителя либо его представителя.

2.Нотариально удостоверенная доверенность, если действует представитель.

3.Платежный документ, подтверждающий оплату госпошлины.

4.Правоустанавливающий документ, подтверждающий право собственности на объект недвижимого имущества.

5.Свидетельство о государственной регистрации права на объект недвижимого имущества.

6.Решение о создании юридического лица (если ОАО, ООО учрежден единственным учредителем), договор о создании (для ОАО), учредительный договор (для ООО) в уставной капитал которого вносится недвижимое имущество (содержащие указание на размер уставного капитала общества, порядок и сроки внесения участниками вклада и размер доли каждого из учредителей, участников с указанием конкретного имущества).

7.Передаточный акт.

8.Решение общего собрания акционеров или совета директоров об увеличении уставного капитала путем размещения дополнительных акций и возможности внесения в оплату акций недвижимого имущества (для АО), решение общего собрания участников общества об увеличении уставного капитала за счет внесения недвижимого имущества участниками общества либо третьими лицами (для 000) (ст.28 ФЗ «Об акционерных обществах», ст. 19 ФЗ «Об обществах с ограниченной ответственностью»).

9.Справка о процентном соотношении балансовой стоимости имущества, вносимого в уставной капитал, к общей балансовой стоимости активов общества (для АО), или к балансовой стоимости имущества общества (для ООО), по данным бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о внесении вклада в уставной капитал (ст. 78 ФЗ «Об акционерных обществах», ст. 46 ФЗ «Об обществах с ограниченной ответственностью»); справка об отсутствии (наличии) заинтересованности в совершении сделки со ссылкой на нормы закона (ст. 45 ФЗ «Об обществах с ограниченной ответственностью», ст. 81 ФЗ «Об акционерных обществах»).

10.Протокол общего собрания учредителей (участников, акционеров) об избрании директора либо приказ о назначении директора (от 2-х сторон).

11.Учредительные документы юридического лица при первичном обращении за государственной регистрацией предоставляются в дело правоустанавливающих документов в 2-х экземплярах, один из которых должен быть подлинником, либо нотариально удостоверенные копии.

12.Выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ).

13.Технический паспорт.

14.Кадастровый паспорт на объект недвижимого имущества (не требуется, если представлен технический паспорт, выданный до 01.03.2008г.).

15.В случае если объект недвижимого имущества является памятником, то порядок и условия использования объекта культурного наследия устанавливается краевым органом охраны объектов культурного наследия и определяется соответствующим охранным документом: охранным обязательством, охранным договором, договором аренды объекта культурного наследия (охранно-арендным договором), договором безвозмездного пользования объектом культурного наследия.

Взнос в уставный капитал имуществом

Уставный капитал — это документально зафиксированная сумма денежных средств, внесенных участниками общества при его создании (о том, как открыть ООО, читайте в другой нашей статье). Посредством создания уставного капитала формируется минимальное количество активов компании, необходимых для осуществления ею предпринимательской деятельности. Размер уставного капитала, в соответствии с положениями п. 1 ст. 14 федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14, не может быть меньше 10 тыс. руб. При этом в качестве вклада в уставный капитал компании, согласно п. 1 ст. 15 ФЗ № 14, может быть внесено движимое и/или недвижимое имущество, а также имущественные права.

Однако п. 2 ст. 66.2 ГК РФ устанавливает запрет на передачу обществу в качестве взноса, формирующего минимально возможный размер капитала, имущества, имеющего натуральную форму (оборудования, оргтехники и т. п.), т. е. взнос может осуществляться только в денежном выражении. Вложения, вносимые сверх установленного законодателем минимального значения, могут осуществляться в любой форме.

В процессе дальнейшей деятельности предприятия размер его уставного капитала может увеличиваться или уменьшаться. Если участники общества приняли решение о необходимости увеличения размера его уставного капитала путем передачи ему имущества любого вида, им потребуется узаконить этот взнос в определенном законодателем порядке.

Процедура внесения имущества в уставный капитал ООО

Внесение в уставный капитал имущества осуществляется следующим образом:

- Производится оценка стоимости передаваемых обществу активов. Согласно п. 2 ст. 15 ФЗ № 14, если стоимость имущества составляет менее 20 тыс. руб., учредители могут выполнить такую оценку самостоятельно, закрепив принятое решение в протоколе проведенного собрания. В противном случае им придется воспользоваться услугами оценщика. При этом номинальная стоимость доли, оплачиваемой имуществом, не может быть выше значения, определенного в ходе проведения независимой оценки.

- Имущественные активы передаются на баланс компании. Для этого владелец имущества и представитель общества составляют акт приема-передачи и заверяют его своими подписями.

- В учредительные документы общества вносятся корректировки, фиксирующие факт включения в уставный капитал имущества в натуральной форме. Изменения регистрируются в налоговой службе посредством подачи заявления, составленного по форме Р13001. В том случае, если имущественный вклад вносится в капитал общества на стадии его создания, информация о нем сразу же отображается в уставных документах.

Итак, внесение уставного капитала имуществом допускается как на стадии создания общества (при условии, что минимум 10 тыс. руб. в уставный капитал участники внесут деньгами), так и в ходе его дальнейшего функционирования. Обязательным условием для ввода в компанию дополнительных материальных активов является проведение оценки их стоимости. В том случае, если она не превышает 20 тыс. руб., оценить имущество могут сами соучредители компании. Активы же, стоимость которых превышает указанную отметку, может оценивать только независимый специалист-оценщик.

Уже несколько лет, как в ГК содержатся положения о том, что минимальный уставный капитал компании при ее создании должен быть оплачен исключительно деньгами (абз. 1 ст. 66.2 ГК РФ). Разного рода «неденежные вклады» могут лишь дополнить его, но только когда минимальная часть уже сформирована. Например, если по документам сумма «уставника» – 30 000 рублей,

то 10 000 из них должны быть оплачены исключительно деньгами, а остальные 20 000 рублей можно внести любым другим имуществом (недвижимостью, ценными бумагами, вещами, имущественными правами).

Любое имущество и имущественные права должны быть оценены независимым оценщиком,

и их стоимость должна подтверждаться отчетом об оценке. Учредителям же необходимо подписать соответствующий акт, а потом единогласно утвердить этот «денежный эквивалент»

на общем собрании. Обратите внимание: информация о размерах вкладов в уставный капитал, вносимых имуществом, должна быть отражена в решении. Когда же регистрация кампании будет завершена, собственники, внесшие «имущественный» вклад, должны передать его на баланс новоиспеченной фирмы по акту приема-передачи.

Деньги – не имущество

Из всего вышеизложенного можно сделать вывод, что производить вклад в общее дело имуществом не очень удобно. И даже не потому, что оплата услуг независимого оценщика может оказаться намного выше, чем стоимость оцениваемых им вещей или иных неденежных активов. Проблема в том, что при выполнении самой процедуры внесения имущества учредители допускают ошибки, и некоторые из этих ошибок могут стать причиной отказа в регистрации фирмы. Испортить дело может даже неграмотная формулировка устава или протокола, несмотря на то, что в обязанности налоговиков не входит проверка содержания документов, предоставленных для регистрации.

За последние месяцы арбитры уже рассмотрели несколько подобных споров. В каждом из них компании-заявители были уверены, что неудачно построенная фраза не может стать причиной отказа, поскольку это противоречит п. 1 ст. 23 Федерального Закона от 8 августа 2001 года № 129-ФЗ (далее – Закон № 129-ФЗ). Однако на практике все сложилось иначе.

Гражданин, как единственный учредитель, представил в инспекцию документы для регистрации фирмы. При этом в решении было указано, что уставный капитал общества определен в размере 10 000 рублей с «полным» внесением указанной суммы имуществом. Но инспекция отказалась регистрировать такую компанию. Регистраторы указали, что в решении общества указано, что десятитысячный «уставник» будет формироваться «… путем внесения имущества». Вид имущества при этом не указан. Однако, согласно пункту 2 статьи 66.2 ГК РФ, уставный капитал такого (т. е. минимального) размера может быть внесен исключительно деньгами. Соответственно, в решении содержится незаконная формулировка. А раз так, то оно считается неподанным. Несостоявшийся заявитель попытался обжаловать решение налоговиков в вышестоящую инстанцию. И после получения очередного отказа предприниматель обратился в арбитраж.

В зале суда он попытался объяснить, что в смутившей налоговиков формулировке нет ничего незаконного. Фраза о формировании уставного капитала «…путем внесения имущества»

не исключает внесение в уставный капитал общества денег, потому что, согласно статье 128 ГК РФ, деньги относятся к имуществу. К тому же истец напомнил арбитрам, что регистраторы вообще не уполномочены на проведение проверки содержания представленных документов на предмет их соответствия федеральным законам или иным нормативным актам, содержащихся

в них сведений, за исключением заявления (в силу ч. 4.1 ст. 9 Закона № 129-ФЗ). И, плюс к тому, добавил, что на момент принятия регистрирующим органом решения уставный капитал

не был сформирован, поэтому говорить о нарушении порядка его формирования вообще преждевременно. К тому же, размер «уставника» вносится в ЕГРЮЛ исключительно на основании учредительных документов, порядок формирования уставного капитала в реестре

не отражается. И сведения, содержащиеся в решении о создании общества, туда тоже не вносятся.

Но судьи всех трех инстанций поддержали отказ в регистрации. Арбитры подтвердили, что из решения действительно непонятно, какое конкретно имущество подлежит внесению в уставный капитал. Кроме того, не было информации о том, как оценена его стоимость. Указание же на внесение по факту государственной регистрации юридического лица обезличенного, принадлежащего учредителю на праве собственности имущества для формирования уставного капитала, по мнению судей, недопустимо.

Что же касается довода о том, что деньги – это частный случай имущества, поэтому «спорная» формулировка решения вполне допустима, судьи полностью согласились с налоговиками. Дело в том, что положения ГК РФ и Закона об ООО, действительно, четко разделяют денежные и неденежные вклады в уставный капитал. Поэтому из буквального прочтения указанного пункта решения учредителя следует, что «уставник» собирается сформировать внесение неденежного вклада на сумму 10 000 рублей, что напрямую противоречит закону.

Разъяснили судьи и претензию истца относительно неправомерности проверки инспекцией формулировок в документах. По утверждению арбитров, если уставный капитал внесен незаконным способом, то будет считаться, что он не внесен вовсе. И тогда получится, что в Госреестре содержатся недостоверные сведения о том, что капитал сформирован (т. к. данные о нем подаются до начала процедуры внесения). Из этого, по мнению судей, можно сделать вывод, что, заботясь о правдивости информации в ЕГРЮЛ и проверяя, чтобы в документах содержались предусмотренные законом сведения, налоговики были вправе признать решение

о создании общества ненадлежащим и, соответственно, не предоставленным. Поэтому отказ в регистрации следует считать правомерным (решение суда от 9 ноября 2015 г., постановления Семнадцатого арбитражного апелляционного суда от 1 февраля 2016 г. и АС Уральского округа от 9 июня 2016 г. № Ф09-5891/16 по делу № А71-9310/2015).

Из старого закона

В похожую ситуацию попала и другая фирма – у нее налоговики забраковали устав. И хотя в данном случае само нарушение, на мой взгляд, выглядит довольно спорно, тенденция, что называется, «налицо».

Итак, регистраторам не понравилось, что в уставе содержится формулировка: «… утверждении денежной оценки ценных бумаг, других вещей или имущественных прав либо иных имеющих денежную оценку прав, вносимых учредителями общества для оплаты долей в уставном капитале общества, принимаются учредителями общества единогласно». Как и в предыдущем споре, заявитель счел отказ незаконным и обратился в арбитраж.

Но судьи и на этот раз поддержали точку зрения сотрудников госреестра. Служители Фемиды указали, что фраза, находящаяся в уставе и насторожившая налоговиков, взята из статьи 15 Федерального закона от 8 февраля 1998 года №14-ФЗ (далее –Закон № 14-ФЗ). А на момент, когда данная формулировка была включена в закон, она обозначала, что денежная оценка неимущественных прав осуществляется участниками. В настоящее время это напрямую противоречит пункту 2 статьи 66.2 Гражданского кодекса о том, что оценивать неденежный вклад может только независимый оценщик, а учредители вправе лишь его утвердить.

Довод заявителя, что пункт устава не дублирует никаких положений закона, а лишь четко выражает мысль, что оценка только утверждается учредителями, как того требует пункт 2 статьи 66.2 ГК РФ, арбитры отвергли, указав на то, что устав оформлен не по закону и поэтому считается неподанным. Аудиторы подтвердили законность отказа в регистрации (решение Арбитражного суда Республики Татарстан от 14 января 2016 г., постановления Одиннадцатого арбитражного апелляционного суда от 6 апреля 2016 г. и АС Поволжского округа от 26 июля 2016 г. № Ф06-10770/2016 по делу № А65-23937/2015).

Проверка данных – возможна

Сведения о размере и порядке формирования уставного капитала создаваемого предприятия относятся к необходимым для государственной регистрации сведениям, и их соответствие закону является обязательным (п. а ст. 12 Закона № 129-ФЗ). Соответственно, указанные выводы арбитров и налоговиков являются вполне обоснованными.

А вот отказ в регистрации из-за того, что формулировка в уставе совпала со «старым» законом, мягко говоря, небесспорна. Тем не менее описанном споре апелляционные арбитры Республики Татарстан подчеркнули: несмотря на то, что Закон № 129-ФЗ не содержит норм, которые возлагали бы на налоговиков полномочия по проверке соответствия учредительных документов, проведение такой ревизии не повлияло на законность выводов суда.